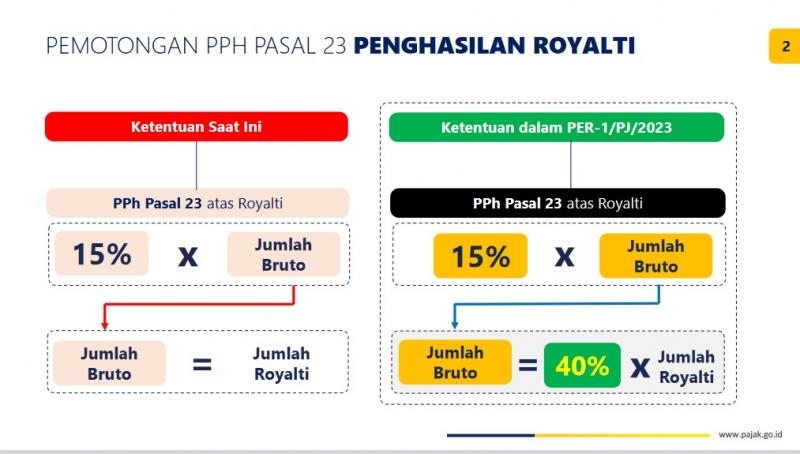

JAKARTA,BELASTING - Ditjen Pajak (DJP) menjabarkan perubahan cara menghitung beban PPh Pasal 23 atas penghasilan royalti berdasarkan Peraturan Dirjen Pajak PER-1/2023.

Sebagai contoh Tuan J merupakan seorang pencipta lagu dan hasil karyanya banyak dipakai oleh perusahaan rekaman. Pada Januari 2023, Tuan J telah menyampaikan pemberitahuan penggunaan norma dalam menghitung beban PPh untuk tahun pajak 2023 ke KPP terdaftar.

Selanjutnya, pada Agustus 2023 Tuan J memperoleh penghasilan royalti atas penggunaan lagunya dari PT K sejumlah Rp4 miliar.

"Tuan J telah menyerahkan fotokopi bukti penerimaan surat pemberitahuan penggunaan norma dari KPP kepada PT K," tulis keterangan DJP dikutip Selasa (21/3/2023).

Selanjutnya, PT K sebagai pemotong pajak menghitung hak negara atas pembayaran royalti kepada Tuan J. Mekanisme penghitungan dengan cara 15% x 40% x Rp4 miliar.

Dengan demikian, cara menghitung PPh Pasal 23 atas royalti menjadi 15% x 1,6 miliar. Sehingga, beban pemotongan PPh Pasal 23 atas pembayaran royalti sejumlah Rp240 juta.

"Pelaporan dalam SPT Masa unifikasi pemotong [PT K]," ulas DJP.

Selanjutnya, bukti potong PPh Pasal 23 digunakan penerima Tuan J sebagai kredit pajak dalam SPT Tahunan. Pengisian dilakukan pada kolom daftar pemotong/pemungutan PPh oleh pihak lain, PPh yang sudah dibayar/dipotong di luar negeri dan PPh ditanggung pemerintah.

Lalu dilaporkan dalam bagian B untuk penghasilan neto dalam negeri dari usaha atau pekerjaan bebas. (das)

KOMENTAR

Silahkan berikan komentar dengan baikTulis Komentar Anda :

TERPOPULER

Indonesia Royal Kantongi Izin Fasilitas Kawasan Berikat

BLKP Kantongi Izin Fasilitas Gudang Berikat

Epson Industry Dapat Perlakuan Khusus Bea Cukai